白酒行业你追我赶的故事还远没结束,但是洋河股份的江湖地位,已经几经变换。曾几何时,洋河股份的利润,虽然不及茅台五粮液,却还是说泸州老窖、山西汾酒等第二梯队品牌的数倍。然而,如今洋河股份的行业地位,略显尴尬。

虽然从营收规模来看,洋河股份依然可以位居行业前三,但是其营收、净利润增速却在个位数徘徊,销量也在开始下滑,与行业其他玩家强势的增速,形成鲜明的对比。这也意味着,其“行业老三”的地位难保。

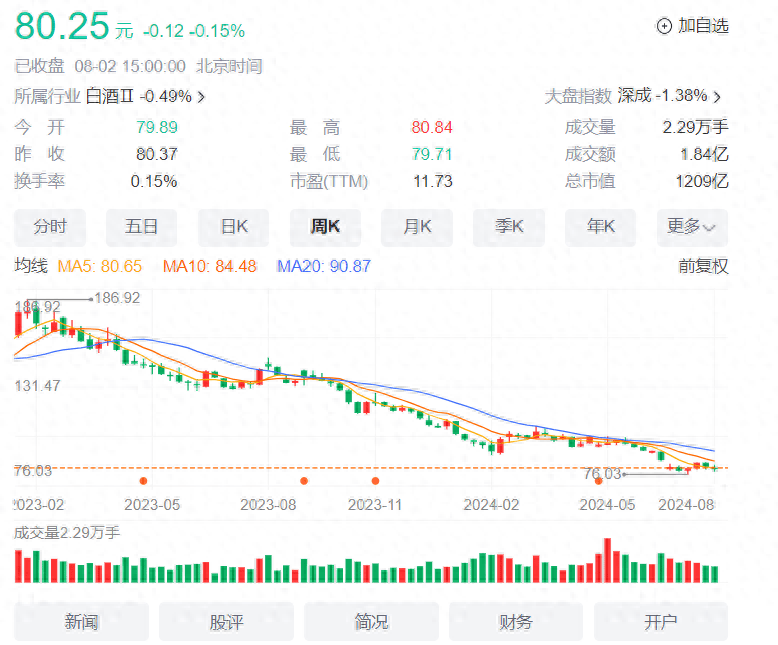

而对应到资本市场,投资者对业绩增长放缓的洋河股份,也长期表现出了“信心不足”的市场情绪。回顾过去一年半左右的时间,洋河股份的股价基本是一路下挫,甚至跌到了近4年新低。

据百度股市通数据显示,截至8月2日收盘,公司股价报80.25元/股,总市值1209亿元。那么,在业绩增长失速、投资者不再看好洋河股份之时,洋河股份的未来发展,将会何处何从?

图源:百度股市通

行业黑马风光不再,苏酒神话再难上演

白酒因为其社交属性,从古至今,都是人们日常生活中的刚需,其地位甚至无可匹敌。正是因为其需求巨大,因此细分至不同的品类,都有十分响亮的品牌。

从行业格局来看,以“茅五泸洋汾”等代表的名酒品牌,几乎瓜分了酱香、浓香、清香三大阵营的市场。

而洋河股份从股权结构来看,属于宿迁市国资背景,是地地道道的国企。而且,洋河股份凭借分别定位高中低端的品牌矩阵,与茅台、五粮液、泸州老窖齐名,并称“八大名酒”。

从业绩成长来看,洋河股份自2003年以来,通过央视春晚赞助、各种媒体广告打响了知名度,让洋河股份从偏安一隅走向全国市场,从2004年营收4亿元大幅涨到2022年超过300亿元。

物极必反。2016年前后,洋河股份迎来了业绩增长的拐点。尤其是近年以来经济下行的同时,洋河股份更是在激烈的市场竞争中,陷入业绩增长乏力、增速不敌同行的困境。

以最新的2023年业绩数据为例。数据显示,2023年,虽然论营收规模,洋河股份仍是行业营收老三,但业绩增速却差强人意,除了营收、净利润增幅分别仅为10.04%、6.8%以外,销量增幅更是告负。

对比之下,行业第二梯队的山西汾酒、泸州老窖则同比分别增长21.8%、28.93%以及20.34%、27.79%,甚至连同属苏酒的今世缘,营收净利润同比增长也超过了20%,由此可见,洋河股份的业绩增速,确实堪忧。

也正因为如此,在各大酒企发布了2023年财报后,股价也是几家欢喜几家愁。只是喜的都是洋河股份以外的酒厂,而愁的却只有白酒老三洋河股份。因为众多白酒个股中,只有洋河股份的股价,不涨反跌。

更为致命的是,2024年第一季度,洋河股份这样的发展态势,依然没有丝毫扭转的迹象,甚至比起2023年,更为糟糕。财报数据显示,洋河股份2024年Q1营收、净利润分别仅仅增长8.03%、5.02%。而山西汾酒、泸州老窖等品牌的增长同样在20%以上。

洋河股份与第二梯队的白酒品牌相比尚且如此,更遑论与茅台、五粮液等营收规模与其不在一个量级的头部品牌相比了。种种迹象表明,过去的苏酒黑马,如今已经风光不再,走下神坛。

前狼后虎,冲击高端恐非解药

白酒行业虽然玩家众多,但是茅台和五粮液双雄并立,多年以来形成的行业地位,也无人能够撼动。因此,很多白酒品牌开始觊觎目前被洋河股份占据的“老三”位置。

要知道,洋河股份所在的位置,向来是极不稳定的。除了洋河股份以外,山西汾酒以及泸州老窖都是“候选人”。

而且,随着2023年以来,这两个玩家纷纷集体跨入300亿元俱乐部,行业第三的位置也随时可能“换人”。

财报数据显示,山西汾酒2023年实现营业收入319.28亿元,同比增加21.80%;实现归母净利润104.38亿元,同比增加28.93%。

而泸州老窖去年实现营业收入302.33亿元,同比增加20.34%;实现归母净利润132.46亿元,同比增长27.80%。

也意味着,山西汾酒与泸州老窖两个品牌与洋河股份之间的营收规模差距,越来越小,而赶超洋河股份,也变得越来越有可能。

据观察,为了争夺行业老三的位置,各大玩家也使出了浑身解数。而洋河股份更是为了保住自己的位置,费尽了心思。

相同的是,各大玩家不约而同地瞄准了“高端化”,再一次在高端市场狭路相逢。

数据证明,目前第二梯队的这些品牌,中高端产品的营收贡献占比正在不断攀升,甚至成为这些品牌业绩的中流砥柱。

以2023年数据为例,洋河股份的中高端产品,贡献营收285.39亿元,占营业收入的80%以上;汾酒中高端产品贡献营收232.03亿元,占总营收比重为70%左右;泸州老窖中高档酒收入268.41亿元,占总营收的88%以上。

实际上,洋河股份的“高端化”,并非一朝一夕。而梦之蓝系列产品,就是其冲击高端市场的重要抓手。近年,洋河股份先后推出梦之蓝M6+、梦之蓝(M3)水晶版、梦之蓝·手工班(大师)等高端产品,以试图抢占高端市场。

然而,其竞争对手也没有闲着。其中,山西汾酒以青花系列产品为主打,不断向高端市场推进。与此同时,在市场分布层面,山西汾酒也完成了汾、竹叶青、杏花村三大品牌在南方、北方市场的覆盖,青花系列的销售占比甚至占据业绩的半壁江山。

另一边,泸州老窖也在高端市场,频频试探。在国窖1573和泸州老窖双品牌策略之下,国窖1573已经成为国内三大超高端白酒品牌之一。

通过泸州老窖2023年的财报可知,该高端品牌对其盈利能力的提升、高端产品的市场占比、毛利率的提升,都有着非常显著的推动作用,甚至成为其业绩稳步增长的压舱石。

由此可见,各大品牌在高端赛道的竞争,也正在趋于同质化。虽然不同玩家落地高端化的策略不尽相同,但是在价格带方面,却是高度重叠。这也意味着,高端市场的输赢,也将决定了“探花之争”的最终结局。

不过,对于洋河股份而言,其近年的高端化策略,似乎并没有在业绩提升方面,为其增色。因此,业内人士认为,当各大玩家换一个战场“再战”,洋河股份或许也缺少制胜的筹码。

存量市场时代,洋河股份的内忧外患

除了行业内卷加剧,洋河股份在中高端市场同样面临竞争压力外,其内部经营压力也不容小觑。

首次,从外部环境来看,白酒行业步入成熟稳定期,未来成长性存疑,不确定性增加。

正如近日瑞银证券下调多家白酒品牌的投资评级,从“买入”至“中性”时指出,茅台酒已供过于求,市场上囤积的茅台酒,约有14-15个月的销量。

而且,行业存货问题较为普遍。而在市场需求疲软之时,这样的行业现状,也势必会让茅台、五粮液等品牌产品的批发价格,大幅下降。

无独有偶,洋河股份近年也正是在受存货压力的影响,而背着沉重的包袱前行。据其2024年第一季度财报数据显示,洋河股份的存货金额为171.91亿元,在五家白酒公司中位列第二,排名仅次于茅台。

但是对比之下,茅台名声在外,其储存周期长,价格远高于洋河,因此即使存货规模较大,也不会伤筋动骨。

反观洋河股份,却是头部品牌中有售出的酒或未生产的原材料等存货水平相对较高的企业,因此给洋河股份带来的现金流压力,也不言而喻。

与此同时,洋河股份的合同负债同比下降,也意味着其酒企尚未交付的货品在下滑,经销商打款积极性在下滑。

数据显示,洋河股份的企业合同负债一项,2022-2023年分别同比下降19.19%、13.05%。

此外,洋河股份过于依赖促销,也是其一大隐忧。对比同行,洋河股份2023年的销售费用同比增长近三成,广告促销费用甚至同比增长超四成,远高于泸州老窖的15.24%。

而山西汾酒,则在营收净利润大幅增长的同时,还在削减该部分的投入,2023年的销售费用甚至同比还在下降。

由此可见,洋河股份并不强劲的业绩增长,还是依靠付出巨大的销售成本、促销成本换来的。而其盈利能力,自然也会因此被大幅削弱。而从长远来看,洋河股份或许也无异于进入了恶性循环。

如果说经营层面的压力,是洋河股份的外患。那么其高管频繁变动,则是难被忽略的内忧。

据媒体报道,自2022年以来,洋河股份多位高层辞任,而目前洋河股份的董事长张联东的领队能力,也频频遭到股东及媒体质疑。

据了解,张联东于2021年上任,出身宿迁政务系统,此前没有酒企管理经验。这也意味着,洋河股份未来的发展,或许还将面临来自内部管理动荡,所带来的不确定性。

结语

作为苏酒品牌中首屈一指的白酒品牌,洋河股份过去20余年的发展,可谓波澜壮阔,几经沉浮。幸运的是,洋河股份在国资背景、强势营销之下,已经抢占了一些消费者的心智。

因此,也在第二梯队的品牌中,率先跻身300亿俱乐部,并在白酒高端市场拥有一席之地。

只不过,风水轮流转。在如今各大白酒品牌纷纷力争上游,不约而同布局高端市场之时,洋河股份也面临着巨大的内忧外患。

而投资者也非常担忧,前狼后虎的格局之下,未来的洋河股份,将何枝可依?行业第三的宝座,又如何才能坐稳?期待困境之中的洋河股份,有朝一日能够迎来柳暗花明。